主页 > imtoken官方下载最新版 > 美联储宣布加息并告诉我们9大信息!

美联储宣布加息并告诉我们9大信息!

北京时间3月17日凌晨2点,美联储宣布加息25个基点,联邦基金目标利率区间从0%-0.25%上调至< @0.25%-0.50%,这是自2018年以来的首次加息。点阵图显示,美联储将在2022年加息6次!意味着美国新一轮加息周期正式开始,全球货币紧缩时代即将到来。

美联储表示将寻求在较长时间内实现“最大就业”和“2%通胀”的双重目标,因此选择了加息。预计该委员会将在未来的会议上减少美联储持有的美国国债、机构债务和 MBS。

从历史上看,美联储每轮加息周期都会引起资产价格波动,一些新兴经济体的货币会崩溃。那么2022年美联储加息对房价影响,此次美联储加息的影响有多大?如何全面理解此次加息?

一、加息是什么意思,和中国加息有什么区别?

官方加息是指提高基准利率。美国的基准利率是联邦基准利率,联邦基金利率本质上是商业银行-商业银行贷款利率(非银行金融机构也参与)。美联储加息意味着商业银行与商业银行之间的借贷利率将通过政策手段上调。

只有两种方式,一种是提高美联储和商业银行之间的借款利率。二是减少美联储与商业银行之间的借贷额度。减少金融机构的流动性。

美联储加息与中国加息不同。中国的加息是商业银行-企业与居民之间的借贷利率。相当于提高了指导价,然后商业银行根据这个指导价的加减点确定自己的存贷款利率。

我们可以大致理解,美联储(央行)和商业银行之间的利率是政策利率,商业银行和商业银行之间的利率是市场,商业银行-企业之间的利率而居民利率就是实际利率。

美国加息对市场的影响是间接的,而中国加息对市场的影响是直接的。例如,如果中国提高基准利率,抵押贷款利率将立即上升。

二、美联储是如何加息的?

美联储做出加息决定后,将同时提高美联储(货币当局)与商业银行(金融机构)之间的借贷利率,主要有两种,一种是隔夜逆回购利率(ON)。建议零售价);二是超额准备金利率(IOER)。隔夜逆回购利率约等于联邦基金利率下限,超额准备金利率约等于联邦基金利率上限。加息后,商业银行与商业银行之间的借贷成本锁定在0.25%-0.50%区间,即联邦基金目标利率在0.25%-0.50%。

三、美联储加息的原因是什么?

通货膨胀。美国1月和2月CPI增长率分别为7.5%和7.9%,连续两个月创下40年来新高。美国通胀已经很高,加之俄乌冲突导致全球能源价格飙升,未来将面临输入性通胀压力。

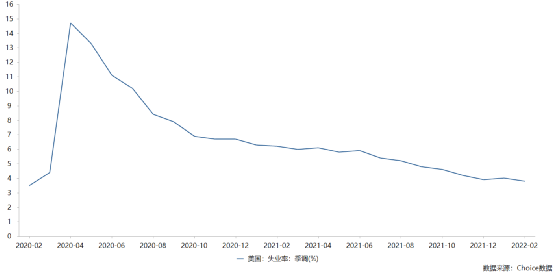

失业率下降。美国失业率从疫情开始时的2020年4月的14.7%下降到2022年2月的3.8%。总体而言,失业率与通胀水平呈负相关目前失业率低于5%,处于较低水平。为了降低通货膨胀,美联储可以承受失业率的上行压力。

经济正在复苏。受疫情影响2022年美联储加息对房价影响,2020年美国GDP增速为-3.5%,“放水”一年后,2021年美国GDP增速为5.7%。这说明美联储无限量QE取得了阶段性效果,但宽松的货币政策也造成了经济过热的后果。

四、美联储加息和降息的过程是怎样的?

自2008年以来,美联储经历了多次加息和降息,大致可分为三个阶段:2008-2014年降息+第一轮量化宽松,2015-2019年加息,2019-2022年降息+第二轮量化宽松。

第一轮量化宽松是在金融危机的冲击下,美联储总资产从2008年初的约9000亿美元增加到2014年底的约5万亿美元。本轮量化宽松在疫情冲击下,美联储总资产从2020年初的约4.2万亿美元大幅膨胀到最新的8.9万亿美元。

2006年6月,联邦基金利率为5.00%-5.25%,2008年12月,美联储将利率下调至0%-<@的零利率区间0.25%。在这个阶段,美联储大幅降息。仅在 2008 年就降息 325 个基点,是这次加息的 13 倍!

不可否认,美联储在2008年金融危机后的降息非常成功,连续7年维持0%-0.25%的宽松利率区间,降低了金融危机后的美国失业率危机开始时的4%已经下降到0%左右,美国经济逐渐复苏。

直到 2015 年底,美联储七年来首次加息 25 个基点,结束量化宽松并开始缩表。很多新兴国家的股市因为外资撤离而暴跌,甚至形成股市崩盘!历史总是惊人地相似,而这背后实际上是美元周期在起作用。稍后我会详细介绍美元周期。

到2019年6月,美联储加息和缩表基本完成,降息又开始了。到 2019 年底,联邦基金利率降至 1.75%。然后疫情爆发了。 2020年1月,美联储重启量化宽松,将基准利率下调至0%-0.25%的零利率区间。

五、加息后美联储会缩表吗?

加息的本质是提高美元的价格,缩表意味着缩小美联储的资产负债表规模。本质是美联储通过“卖债买美元”在市场上压低美元。因此,缩表往往会将加息的效果放大数倍。

每轮加息往往伴随着资产负债表的收缩,而这一次不太可能是意外。

16-19是美联储加息周期,美联储资产负债表规模从4.5万亿美元降至3.8万亿美元,降幅为15.6%。

美联储目前的资产负债表规模高达 8. 9 万亿美元,是冠状病毒爆发前水平的两倍多。美元泛滥,通胀率创40年来新高。我们必须加息和缩表,以使货币政策正常化以稳定物价。

美联储主席鲍威尔在会后新闻发布会上表示,加息缩表时机已到,环境“高度不确定”,将动用各种工具应对。

美联储最早可能在5月公布其资产负债表计划,资产负债表框架运行速度将比上次更快。

六、美联储加息如何减少全球羊毛?

美联储加息收割世界,依托以“美元-石油-美债”为轴心的美元霸权下形成的资本铁幕。

我在“美国如何做空一个国家的经济?”中写道”文章中说(微信公众号:李博士的投资日记,可查看):美联储掠夺全球经济的方式是这样的。美联储先是降息,允许大量资金以贷款的形式出国,说到需要美元支持国家经济建设,外汇管制相对宽松。随后的加息将资金吸引回美国,导致其他国家资产价格暴跌,然后再次降息让美元流出,收割崩盘后的资产。

举个简单的例子:

如果有100亿美元资金流向发展中国家A国,A国将其中的20亿美元用于购买石油并在国际上赚钱。 40亿美元,所以A国有120亿外汇储备。

当A国外汇储备达到120亿美元时,该国进出口处于平衡状态,即每年可从国外进口40亿美元石油,出口40亿美元商品.

然而此时美国加息10%,A国的100亿美元开始恐慌!由于投资于A国的100亿美元净收益不到10%,加之美联储加息必然影响全球进出口,快速偿还银行100亿美元贷款最为合适。

如果100亿美元返还给美国,A国的外汇储备将只有20亿美元,每年需要40亿美元进口石油。此时,A国的经济只能挽救,除非其一半的公司破产,让A国每年进口20亿美元的石油,出口20亿美元的商品,形成新的进出口平衡。

但是,在实体经济活动中,这种均衡是很难实现的。毕竟没有灭霸,没有人愿意成为失败公司的一半。

因此,A国美元出现挤兑,美元供大于求,导致美元升值,A国货币贬值。如果此时油价上涨, A国面临的形势将更加严峻。美国会趁机做空,利用舆论引导A国人民加速奔跑,A国经济很快就会崩溃。

一个国家必须加息自救,但加息也是一把“双刃剑”。加息可以暂停老百姓兑换美元的势头,但也会导致国内企业贷款成本大幅上升。最终倒闭。在A国经济体系即将瘫痪之际,美联储再次降息,让美元“及时”流入A国,贪婪地收割当地廉价筹码。

美联储轮番加息和降息形成的美元周期正在剪断全球经济的羊毛。

七、中国人民银行会效仿吗?

中国不仅不会加息,还会降息。

以下是贷款市场报价利率(LPR),您会发现自2021年底以来LPR有所下降。

LPR是中国的贷款基准利率,LPR下降意味着中国正式降息。未来中美货币政策将是一左一右。

由于2022年中国经济目标仍是稳增长,国内经济发展面临需求萎缩、供给冲击、预期减弱的三重压力。加息是一种紧缩的货币政策,与稳增长的理念背道而驰。

财委最近一次会议提到,一季度要有效提振经济,货币政策要主动应对,新增贷款要保持适度增长。这意味着中国下一步将继续降准,降息的可能性很大。不可能加息。

八、美联储加息后,黄金还值得看涨吗?

2022年美联储加息短期内对黄金肯定是利空的,但长期来看可能不会利空,原因有三:

其一、美元超发势头难改,推动黄金升值

2019年以来,随着全球经济陷入衰退,各国央行纷纷降息,叠加2020年疫情影响,各国政府纷纷发债应对疫情,这也导致全球货币泛滥和黄金升值。 .

虽然美联储此次加息会打压金价,但美元作为全球货币,被全球大部分国家用于交易、结算和储备,注定了美元的超发并且很难返回。

加上美联储加息,将对美股造成巨大杀伤力。注定了“药”在未来不会停歇。美国终将重回印钞老路,购买黄金保值的需求不会减少。

其二、国际油价将长期维持高位,通胀压力有利于金价

受疫情影响,近三年原油开采资本支出均受到疫情影响。萧条,随着全球制造能力的逐渐增加,短期内无法实现原油供应,只会导致国际原油价格长期维持高位。

由于原油是大宗商品之母,原油价格居高不下,将增加下游生产成本。全球生产者价格创纪录的上涨可以证明我们的想法,这对金价有一定的影响。振动。

其三、世界贫富差距越来越大,黄金的避险功能增强

目前,世界上的贫富差距越来越大,富人越富,穷人越穷。

由于当前通胀严重,资产泡沫随时破灭的风险,黄金作为避险资产,仍可作为长期配置的战略资产。

目前,黄金价格一直处于高位。国际金价一度突破2000美元/盎司,下跌动能有限。预计未来1年金价将强势维持在2000美元以上,具有一定的配置价值。

九、美联储加息后对中国、股市、楼市、外汇市场有何影响

房地产市场:

美联储加息的核心目的是为了控制通胀,由于中美货币政策不同步,央行不会加息,甚至可能适时释放货币流动性。

楼市方面,2021年楼市寒冬过后,金融与地产的纽带变少了很多。美联储加息对房地产市场的影响有限。中国楼市还是要看管理层的面子。

外汇市场:

我曾在《中美汇率的5年黑暗战争(2015-2019)》)(微信公众号:李博士投资日记,可查看)中说过:单纯从汇率来看,美联储加息后,中美利差会变小,人民币汇率可能面临贬值压力。

事实上,尽管在 2021 年,市场对美联储加息并不感兴趣。由于中国经济基本面强劲,去年人民币不仅没有面临贬值压力,反而经历了升值“困境”。

因此,我们无需过多关注人民币贬值的压力,只需要警惕资金外流对人民币的短期影响。

股市:

2020年疫情爆发以来,全球进入货币宽松周期,跨境资金涌入美股,令美股迎来牛市,但目前,美股估值偏高。库存很高。我们需要警惕美联储加息对美股的影响,这将导致北向资金波动,给A股流动性带来阶段性压力。

我曾在《股市》一文《黎明前的黑暗》(微信公众号:李博士投资日记,可查看)中写道:近期A股大跌充分体现了变化投资者的内心世界和他们的情绪损失。更悲观的是,这种情绪反映在股价上,一定是股市暴跌。

这种股市下跌,就像我前一阵子打的比喻:这个时候,无论是小巧玲珑的美女,还是高端大气的人,都因为某种恐惧,富豪敢不敢不追求瘦脸美女。

因此,目前股市的问题不是根本性的,而是情绪化的,虽然情绪化不是核心,但是情绪化的一面需要时间才能缓和。

那么,中国经济的基本面问题有多大?

说实话,宏观研究太复杂了。我说不出来。但从5年周期来看,2018年显然是5年经济周期的最低点。想想当时的毛衣大战和当时的强力去杠杆,眼睛都睁不开了。

2022 年的经济形势至少比 2018 年强,所以股市应该不会那么疲软。面对这种情况,我们能做的就是控制仓位,同时合理安排成长股和价值股,耐心等待。

毕竟这个时候绝对不是卖的时候,因为它属于黎明前的夜晚。

本文作者:李勇,国内知名大学经济学博士,上市公司原董事,大学教师。进入资本市场17年,形成了良好的投资架构。反方向。